炒股配资公司-股票期货配资-配资资讯门户网站

你的位置:炒股配资公司-股票期货配资-配资资讯门户网站 > 配资资讯门户网站 >

炒股就看金麒麟分析师研报香港股票杠杆,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周关注:5月7日金融三部门负责人继去年“924”会议后,再度共同出席新闻发布会,并介绍稳定股市、楼市相关政策,落实4月政治局会议后对相关政策部署的具体落地。与924会议相比,本次会议同样是响应市场期盼、提振市场信心,实招多、硬招多、新招多。与924会议不同的是,924是宏观政策的重大拐点,改变了市场的定价逻辑;本次会议是前期政策框架的落实落地,政策层面市场定价的核心关切仍然是中美贸易谈判进程和增量财政政策。我们认为,“国际经贸斗争”具有中长期战略意味,且中美双方近期出炉的4月数据尚未出现显著变化,贸易谈判方面需要报有更多耐心。美联储5月FOMC会议继续按兵不动,坚持硬数据依赖,降息可能比市场预期更晚。

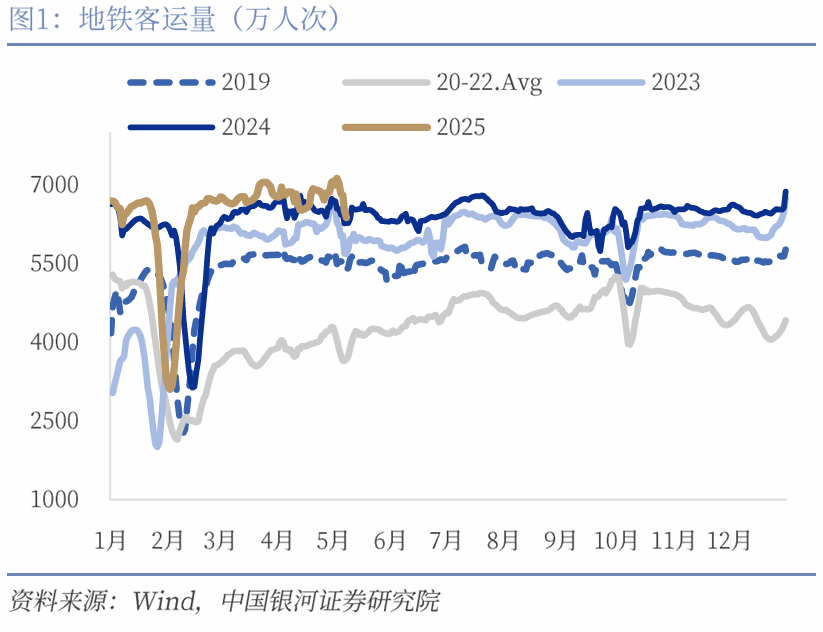

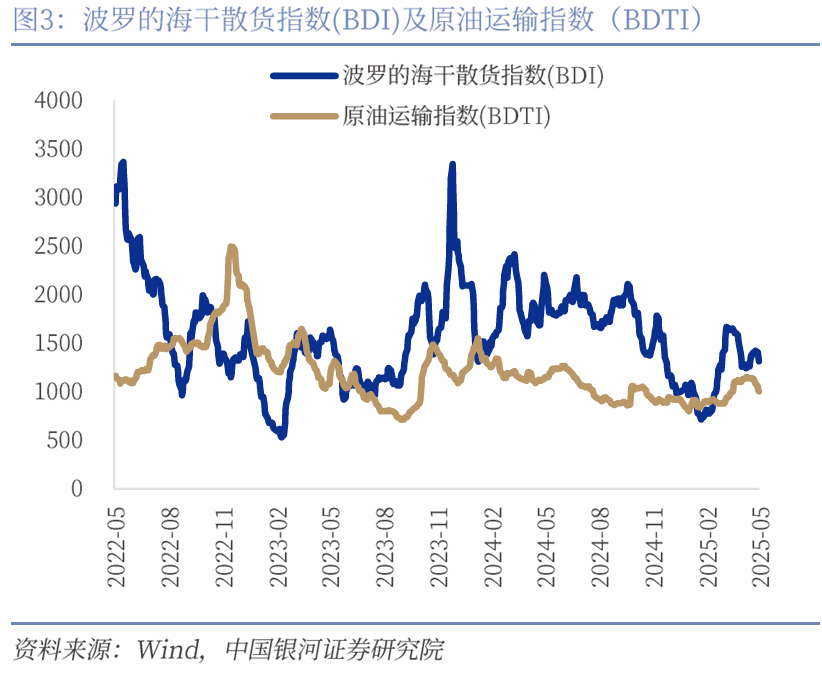

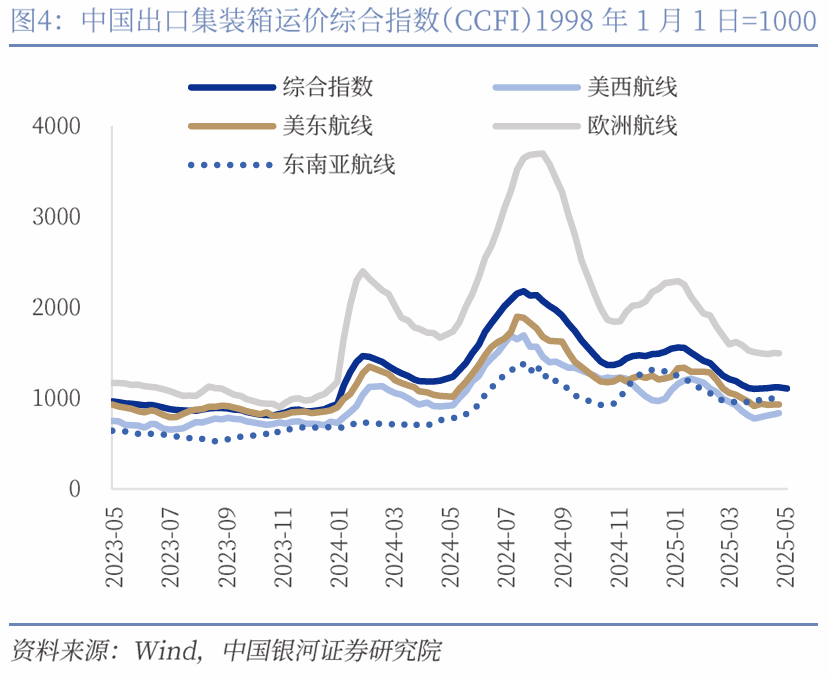

国内宏观-需求端:(1)消费:节后出行热度回落,政策带动相关零售增长。截至5月9日,5月地铁客运量增速同比0.45%、环比-5.56%,5月国内航班执行航班数平均值为13445.9架次,环比5.01%、同比7.4%,伴随“五一”假期结束,出行热度有所回落;线下消费政策仍在显效,“五一”假期,商务部重点监测零售企业家电、汽车、通讯器材销售额同比分别增长15.5%、13.7%、10.5%;(2)外需:外需环比转降,集装箱运价大幅低于去年同期。截至5月8日,5月波罗的海干散货指数(BDI)均值为1385.6,环比1.47%,同比下降26.72%,本周较上周有所回落;中国出口集装箱运价指数5月均值为1106.4,较4月均值下滑0.6%,同比下降18.6%,本周较上周环比下降1.3%。

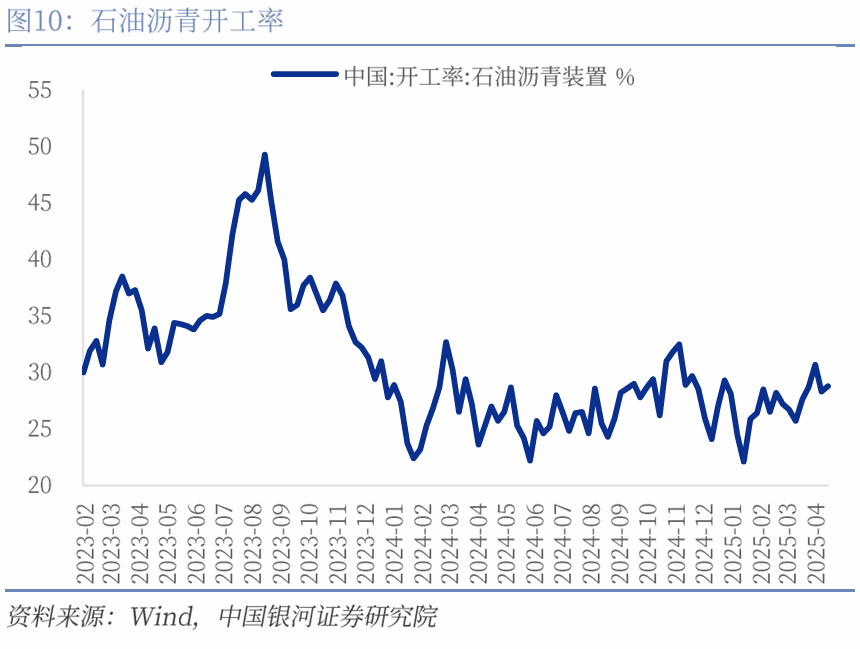

国内宏观-生产端:工业生产走势分化,汽车轮胎开工率下滑明显。5月第二周,钢铁开工率维持强势,高炉开工率5月平均环比上行0.9pct至84.5%;热轧板卷产量9日录得320.47万吨,环比上升0.91%。地产基建保持低迷,5月螺纹钢开工率依然保持41.97%的较低水平,线材开工率虽然环比涨1.75pct至47.09%,但仍然低于过去四年同期;石油沥青开工率维持28.8%低位。消费制造业方面,汽车半钢胎开工率大幅下滑,截至5月8日环比下降17.86pct至58.35%,下滑至2022年水平,且下滑幅度远大于过去水平,因此不能用五一假期解释。化工方面,PTA产量截至5月8日录得129.25万吨,环比小幅下降4.38万吨;同时PTA开工率录得74.48%,环比下降3.97pct。炼油厂开工率维持低迷,截至5月8日录得48.25%。

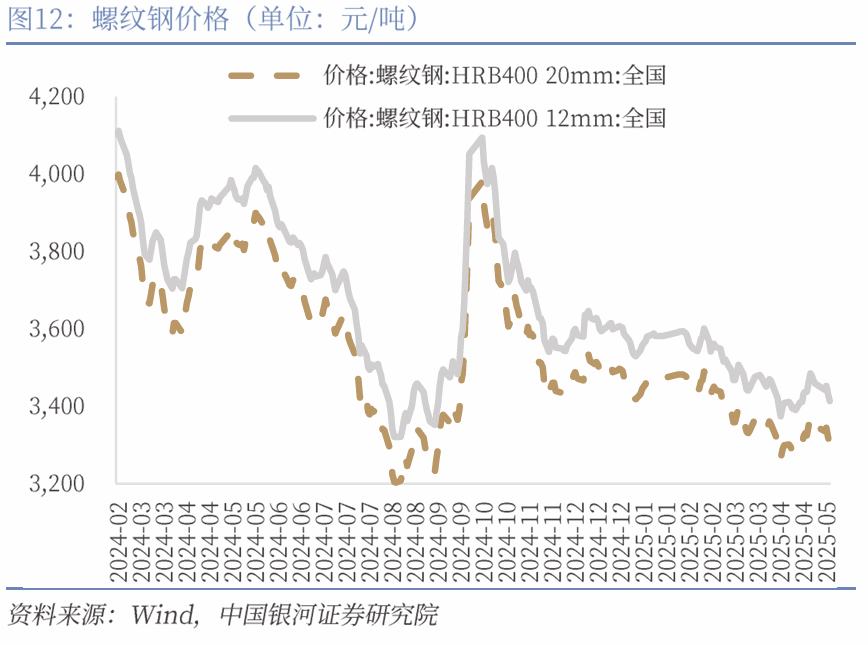

物价表现: (1)CPI:猪肉价格小幅回升,果蔬价格各有涨跌。截止5月9日,猪肉平均批发价周度环比上涨0.81%,生猪期货结算价格上涨0.88%。未来生猪猪价或稳中微涨。果蔬方面,28种重点监测蔬菜平均批发价格下跌2.23%,7种重点监测水果平均批发价上涨2.93%,苹果期货结算价格上涨1.12%。预计近期苹果成交价格总体以稳定为主,冷库货主出货积极性比之前提高,部分之前高报价的货源恢复至正常报价,惜售情绪仍旧偏高,存储商难接受降价出货。此外,鸡蛋价格周环比下跌2.29%。(2)PPI:原油价格维持下跌态势,有色工业产品全线下跌。截止5月9日,本周原油价格仍全面下跌,WTI和布伦特原油分别下跌2.02%和1.00%。黑色系商品方面,截止5月9日,本周产品价格涨跌互现,焦煤价格跌幅4.04%,焦炭价格下跌0.56%,铁矿石价格上涨0.34%,螺纹钢价格下跌0.74%。有色等工业产品价格全面下跌,铝价格下降1.58%,铜价格下降1.44%,水泥和玻璃分别下降2.39%和2.68%。

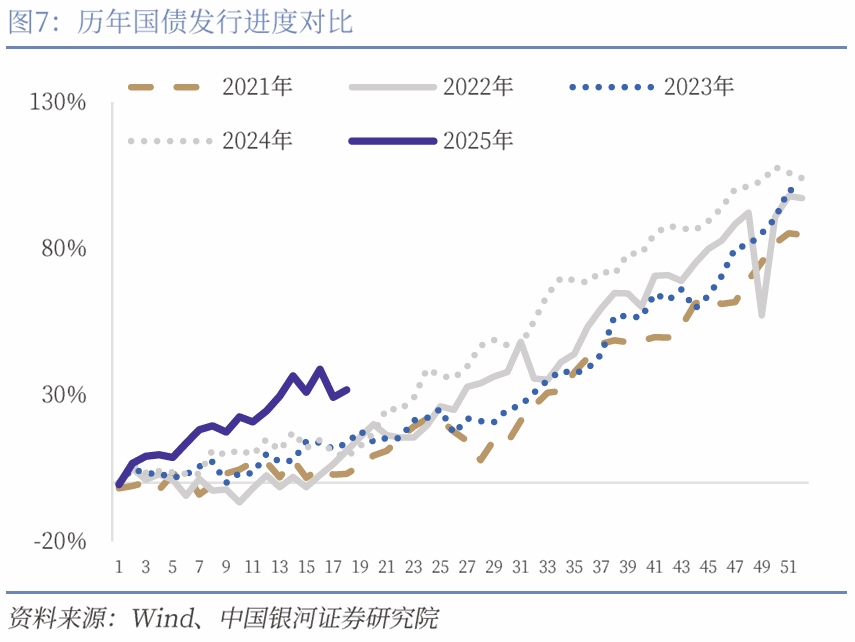

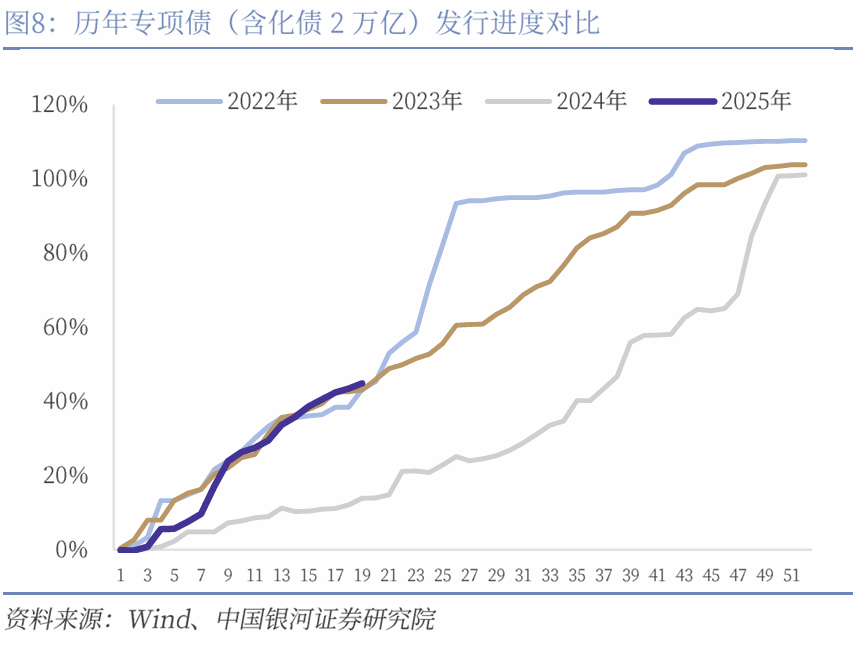

财政和投资:(1)政府债发行保持稳定,本周发行新增710亿元特别国债,累计发行规模达3560亿元,其中注资国债1650亿元,超长期特别国债2000亿元。自4月24日特别国债启动发行至今两周时间发行进度近20%。普通国普通国债上周到期量较大,本周新增净融资1245亿元,发行进度超30%。截止2025年4月30日,地方专项债(含化债2万亿)发行进度已达44.9%,本周无新增特殊再融资债发行,新增专项债(不含化债)发行进度30.3%,地方一般债发行进度43.4%。结合5月7日金融三部委发布会明确提出降准、降息,预计将向市场提供长期流动性约1万亿,后续政府债发行有望进一步提速,二季度政策性金融工具亦有望推出,财政和准财政发力支持内需。(2)从五月初的数据来看,基础设施投资目前仍保持稳定增长,伴随4月政治局会议对“清欠账款”问题的进一步落实,或对投资预期起到进一步提振作用,后续需密切观察预算内基建投资资金的撬动作用。房地产方面,年初至今政策落地较慢,城中村改造和城市更新均面临资金来源约束问题。5月7日三部委会议提及“强化对高品质住房的资金供给”,后续房地产投资增速亦有望修复。

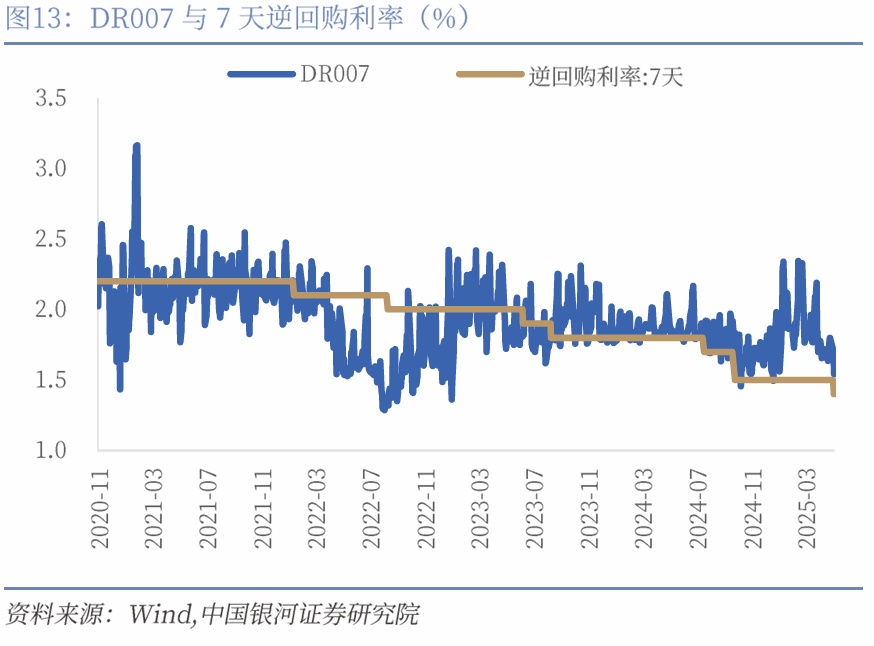

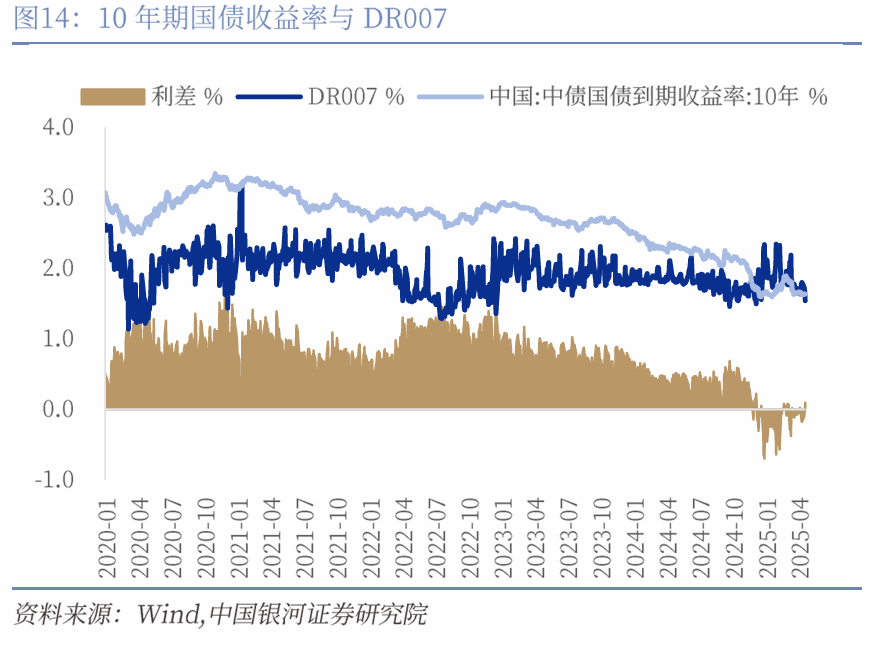

货币和流动性:本周国新办新闻发布会推出一揽子货币政策,总量与结构双重发力。这是货币政策走向实质性宽松的宣告,但并非宽松的顶点,未来1-2个季度持续的宽松政策将陆续推出,可能的路径包括进一步的降息降准、新型政策性金融工具的推出、PSL的重启、结构性货币政策工具的扩张。月初流动性季节性宽松,十年期国债收益率与DR007结束倒挂。月初央行回笼流动性,本周公开市场净回笼7817亿元。降息10BP叠加月初季节性因素,货币市场利率显著回落,SHIBOR007和DR007分别收于1.5190%(-24BP)、1.5409%(-26BP)。银行间质押式回购日均成交量环比上周大幅上升,从4.7万亿元上升至6.8万亿元。国债收益率曲线走陡,30年期国债收益率收于1.8425%(+2BP);10年期收于1.6351%(+1BP);1年期收于1.4194%(-4BP)。1年期国有银行同业存单发行利率快速回落,收于1.67%(-7BP)。

海外宏观和市场: 美国与中国开启谈判并与英国达成初步协议,依赖硬数据的美联储可能更晚降息:政策层面:(1)中国外交部表示副总理何立峰将与美方牵头人美国财长贝森特在瑞士进行经贸会谈,贝森特亦表示将在5月10日会见中国团队。中方强调任何对话谈判必须在相互尊重、平等协商、互惠互利的前提下开展,姿态偏强硬。(2)美英达成初步协议,在保留对英国商品征收的10%关税的前提下,双边扩大农产品准入,降低对英汽车关税;协议下,英国对美国的平均关税税率从5.1%降至1.8%。(3)欧盟表示,如果谈判无法取消美方现在施加的关税,考虑对950亿欧元(约1072亿美元)的美国商品进行反制,并考虑向世贸组织申诉和限制废钢和化工产品的对美出口。(4)在巴基斯坦战机摧毁印度S-400防空系统后,印巴双方最终同意立即停火。(5)美联储5月FOMC会议继续按兵不动,坚持硬数据依赖,降息可能比市场预期更晚。

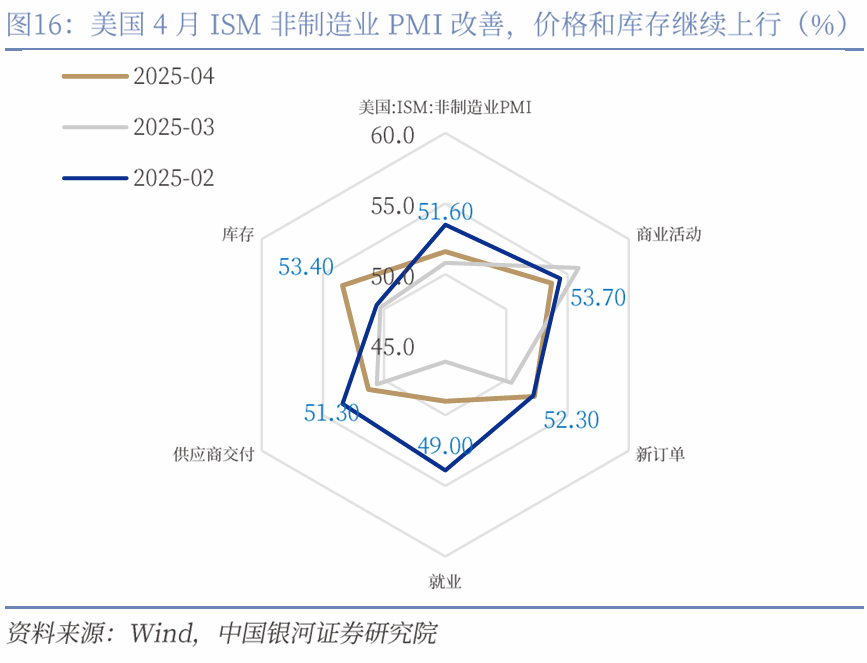

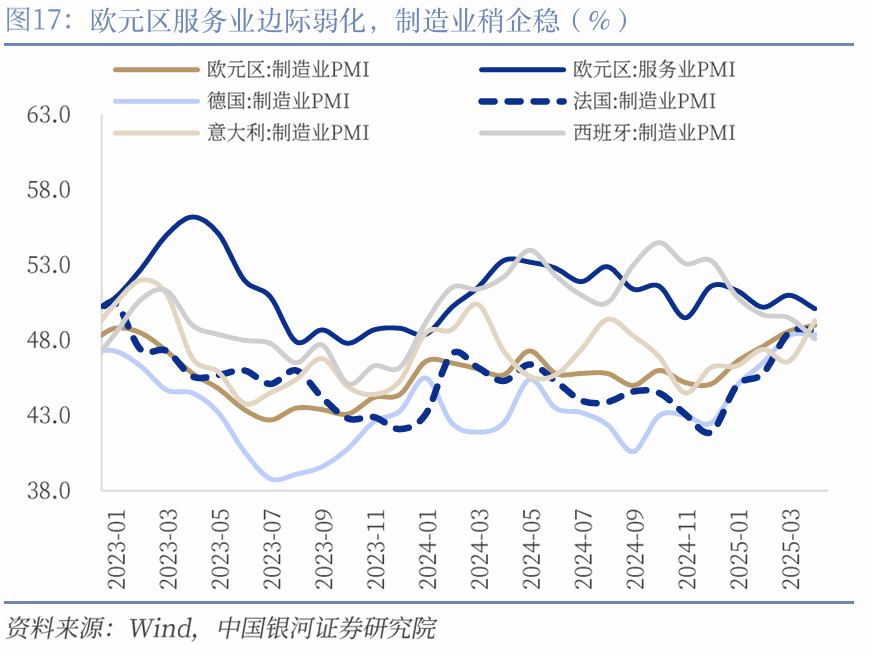

经济数据层面:(1)美国4月ISM非制造业PMI环比改善至51.6(前值50.8),新订单和就业均边际改善,价格和库存继续上行。近期软数据在快速恶化后有所企稳,但趋势仍难言乐观。(2)在关税导致抢进口的背景下,美国3月贸易逆差扩大至1405亿美元并略高于预期。(3)纽约联储4月调查1年期通胀预期为3.63%,较前值3.58%稍有上升。(4)欧元区4月服务业PMI整体略好于预期,从前值51.0降至50.1;德国服务业PMI4月为49.0,法国为47.3,意大利为52.9。美国方面,软数据在快速弱化后有所企稳,而硬数据尚未因关税和相关不确定性出现明显下行。目前美联储官员们更加依赖还未走弱的硬数据,但从全年来看,我们认为在总需求因关税和政府尝试减支大概率收缩的情况下,美联储下半年依然会进行两至三次降息,不过考虑到消费的短期惯性和私人部门进行预防性库存等因素,7月因经济数据弱化而出现首次降息的概率也在降低。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险。

]article_adlist-->

]article_adlist-->正文

如需获取报告全文,请联系您的客户经理,谢谢!

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年5月11日发布的研究报告《贸易谈判需要更多耐心,美联储降息可能比预期更晚 ——宏观周报(5月3日-5月9日)》

分析师:张迪 S0130524060001;詹璐 S0130522110001;聂天奇 S0130524090001;吕雷 S0130524080002;赵红蕾 S0130524060005;于金潼 S0130524080003

研究助理:铁伟奥

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级 ]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP